Studieschuld aflossen of spaargeld houden: Wat is wijsheid als je een huis wilt kopen?

Veel starters met een studieschuld staan voor dezelfde keuze: gebruik ik mijn spaargeld om mijn studieschuld af te lossen, zodat ik meer hypotheek kan krijgen — of houd ik dat geld liever achter de hand voor het kopen zelf?

Het lijkt logisch om eerst je schuld weg te werken, maar dat is niet altijd de slimste zet. In dit artikel bespreken we alle overwegingen.

Wat doet een studieschuld met je maximale hypotheek?

Een studieschuld beïnvloedt je maximale hypotheek via het wettelijke maandbedrag dat DUO berekent op basis van jouw studieschuld (en dus niet op basis van het maandbedrag naar draagkracht!). Hoe hoger het wettelijke maandbedrag, hoe minder ruimte er overblijft voor hypotheeklasten — en dus hoe lager je maximale hypotheek.

Is jouw wettelijke maandbedrag €50 per maand ? Dan kun je ongeveer €50 per maand minder aan hypotheeklasten dragen. Dit betekent echter niet automatisch dat je €50.000 minder kan lenen als je een studieschuld van €50.000 hebt. Hoe dat zit, lees je hieronder.

Op internet circuleren veel verouderde of verwarrende berekeningen. De voorbeelden in dit artikel zijn gecontroleerd door hypotheekadviseurs en geven een realistisch beeld van de impact van een studieschuld.

Voorbeeld:

Persoonlijke situatie:

- Inkomen: €56.685 bruto per jaar

- Spaargeld: €50.000

- Alleenstaand

Studieschuld & hypotheekinfo:

- Studieschuld: €50.000

- DUO-rente: 2,33%

- Hypotheek: 10 jaar vast · energielabel A

DUO-last:

Bij deze studieschuld hoort onder het huidige SF35-stelsel een wettelijk maandbedrag van

± €173,58.

→ Dit betekent dat je elke maand €173,58 minder kunt besteden aan hypotheeklasten.

Gevolg voor je maximale hypotheek:

- Zonder studieschuld kun je lenen: €262.978

- Mét DUO (€94 p/m minder ruimte): €217.089

Conclusie:

Door een studieschuld van €50.000 kun je ongeveer €45.889 minder aan hypotheek krijgen.

Berekend o.b.v. de rekentool van de hypotheker in december 2025.

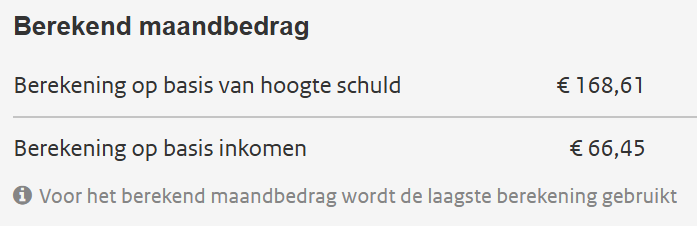

Zelf jouw situatie berekenen?

- Ga naar Mijn DUO – Mijn schulden

-

Druk op "Bekijk berekening maandbedrag":

-

Je ziet hier twee bedragen staan. Kijk naar het bedrag

'Berekening op basis van hoogte schuld':

Dit is het wettelijke termijnbedrag en vul je in de hypotheekberekeningstool in.

Dit is het wettelijke termijnbedrag en vul je in de hypotheekberekeningstool in.

- Ga naar een hypotheektool, bijvoorbeeld Bereken hoeveel je kunt lenen – De Hypotheker en vul hier jouw situatie in.

Wat als je eerst je studieschuld aflost?

Los je vóór je hypotheekaanvraag alles af, dan telt de studieschuld natuurlijk niet meer mee en kan je meer lenen bij de bank. Nadeel: je spaargeld is weg, terwijl je dat vaak hard nodig hebt om een huis te kopen voor:

• Overbieden: in 2025 wordt gemiddeld rond 5,6% boven de vraagprijs betaald. Voor tussenwoningen (~7,7%) en appartementen (~6,5%) ligt dit hoger; in veel stedelijke regio’s zelfs richting ~9–10%.

Je krijgt alleen een lening ter hoogte van de (getaxeerde) marktwaarde. Alles boven de taxatiewaarde moet je zelf betalen.

• Kosten Koper: (~4–6% van de koopsom) kun je niet bij de bank lenen (Overdrachtsbelasting, notaris, taxatie, advies, evt. NHG). Ook verbouwingen en inrichting moet je met eigen spaargeld betalen en kan je niet van de bank lenen. Let op: Als je voor het eerst een huis koopt, krijg je meestal vrijstelling van overdrachtsbelasting (tot €525.000 in 2025, mits aan voorwaarden voldaan).

Aflossen geeft dus extra leencapaciteit, maar minder flexibiliteit, precies op het moment dat je eigen geld nodig hebt.

Waarom een studieschuld financieel vaak “beter” is dan een hypotheekschuld:

Naast het bedrag dat je kan lenen (de financieringsruimte) zijn er nog een aantal andere overwegingen bij het kopen van een huis als je de keuze moet maken tussen jouw studieschuld aanhouden en minder lenen van de bank of jouw studieschuld afbetalen en meer lenen van de bank. Andere overwegingen waarom het over het algemeen financieel beter is om de studieschuld aan te houden:

-

De rente is meestal lager dan bij een hypotheek

De rente op je studieschuld wordt bepaald door de overheid en ligt meestal lager dan de rente die een bank vraagt voor een hypotheek. Elke euro die je gebruikt om je studieschuld af te lossen, kun je dus niet gebruiken om een duurdere schuld (je hypotheek) te verlagen of om eigen geld in je huis te stoppen. Financieel los je dan eerst de goedkoopste lening af. -

Je betaalt alleen als je het kunt betalen

Bij een hypotheek moet je elke maand betalen, ook als je zonder werk zit. Lukt dat niet, dan kan je uiteindelijk je huis kwijtraken. Bij DUO werkt dat anders: verdien je weinig of tijdelijk niets, dan kan je maandbedrag zelfs €0 worden. Je komt niet meteen in de problemen. De studieschuld past zich dus aan jouw inkomen aan — een hypotheek niet. -

Een deel kan worden kwijtgescholden

Na de aflosperiode wordt een eventuele restschuld kwijtgescholden. Heb je dus jarenlang een lager inkomen gehad, dan betaal je in de praktijk maar een deel terug (zie ook artikel 1.2). Een hypotheek moet je daarentegen altijd volledig aflossen. -

Vermogensbelasting (box 3)

Nog een punt dat vaak wordt vergeten: je studieschuld verlaagt je vermogen voor de belasting. Heb je spaargeld, beleggingen of overwaarde, dan betaal je daar mogelijk belasting over. Je studieschuld wordt daarvan afgetrokken. Door extra af te lossen kan je dus juist méér belasting gaan betalen.

Je hebt gezien dat een studieschuld vaak minder invloed heeft op je maximale hypotheek dan veel mensen denken.

Volgende: Een studieschuld verzwijgen bij het aanvragen van een hypotheek? — in het volgende artikel bespreken we of dit handig is. Ontdek in “De risico’s van het verzwijgen van je studieschuld” alle overwegingen.